咨询热线

咨询热线

咨询热线

根据如上数据我们可以看到★◆◆■★,CMA CGM在航运和物流业务的收入增长和利润率方面相对于马士基已经表现出了一些优势。

随后该公司便开启了一系列的新造船和与独立船东的合作计划,并传言该公司还将在近期宣布更多的新船订单。()

综上所述,CMA CGM在2024年第三季度的优异表现以及积极的扩展战略★◆★◆◆★,正在推动其向全球第二大航运公司的地位靠拢。通过大规模的新船订单◆■■■、持续的物流投资和全球布局的优化,CMA CGM展现出强劲的增长势头。相比之下★■◆★■,马士基尽管保持了稳健的市场地位■★,但在运力扩张上采取了相对保守的策略■◆★★★★,专注于现有运力的优化与更新。

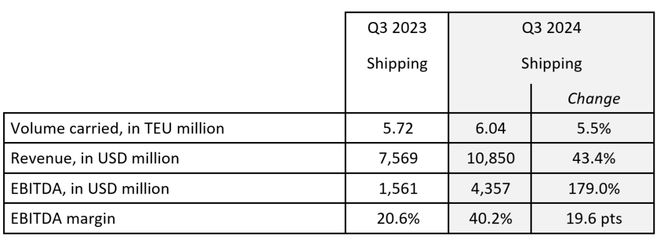

航运业务第三季度,CMA CGM运输量达600万标准箱(TEU),同比增长5.5%◆★■★,高于全球市场平均的4■★.7%增幅◆■◆◆■◆。航运业务营收为109亿美元★◆■■◆,同比增长43◆★■★◆■.4%,EBITDA达44亿美元◆◆★■■,利润率为40★■■★.2%。由于航线改道和全球不确定性背景下的需求增加,提前的旺季进一步提升了货量。同时■■■★◆,每TEU的平均收入为1798美元。

今年第三季度马士基的平均运营船队规模同比增长了2.3%★■■★★。考虑到红海危机导致航线长度显著增加◆■■★★■,这一增速并不足以满足维持每周运力的需求,可能是其装载量市场份额下降的主要原因之一★★■。

不过此前表示将不会大量新造船的马士基可能也是在经历了近几个季度的遭遇后,马士基在今年8月曾宣布了一系列的新造船计划,虽然该公司宣称这批新造船计划仅仅是为了更新船队。(详情见■■◆◆■★:→)

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至邮箱。

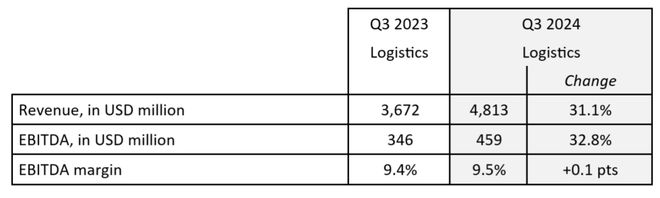

物流业务在第三季度中,CMA CGM物流业务继续扩展,特别是合约物流和整合Bolloré物流带来的协同效应。物流业务营收为48亿美元★■◆★,EBITDA为4◆■◆◆■.59亿美元■■◆◆,同比增长32.8%★★◆■★,利润率为9.5%。尽管在利润率上稍逊于马士基物流服务部门的11.1%,但业务增长显著■■◆■◆◆,展现出强劲的扩展潜力。

运力规模方面,目前世界排名第二的马士基经营着717艘船舶,总运力(4,422◆◆◆■★,417 TEU)比CMA CGM的647艘总运力(3,797★★★■★★,721 TEU)更高。

营收:CMA CGM在2024年第三季度的营收为158亿美元■■,同比增长38.5%■■◆★;马士基的营收则为157■■■◆.62亿美元◆★,同比增长30%。两者均展示了营收的大幅增长,反映出全球集装箱市场需求的强劲。

从新船订单量来看,CMA CGM的订单运力远高于马士基,表明其扩展战略更为激进。这意味着■■,如果锁定目前的数据,未来在所有新造船交付后:

根据Alphaliner最新提供的数据,我们还可以看到未来两家公司在船队方面的一些发展趋势。

一旦新船订单全部交付完成,CMA CGM的总运力将略高于马士基的4,902,909 TEU■◆■。

收入与利润率:CMA CGM的码头业务收入未单独披露◆■★◆★■,其他活动(包括码头)收入增长35■◆■★.4%至7★■★■◆★.49亿美元■★■◆。马士基的码头业务收入为11★■★■★◆.83亿美元,同比增长18%◆◆★,并创下自2022年第一季度以来最高EBITDA,为4.24亿美元■◆★■★。马士基在北美和亚洲的码头业务表现尤为出色,利润率和投资回报率均超过CMA CGM。

在全球航运市场充满不确定性的背景下,CMA CGM达飞轮船通过灵活的经营策略和积极的投资,展现出稳健的增长和强劲的盈利能力★★。

货量:CMA CGM的货量增长5.5%,达到600万TEU★◆◆■,优于全球4.7%的平均市场增长;马士基的货量为317.5万FFE◆★,增幅仅为0.3%◆■★◆■。CMA CGM在货量增速方面表现优异,显示出在市场份额上的优势。

包括港口码头、CMA CGM航空货运和媒体在内的其他业务收入增长35★★■.4%,达7.49亿美元★◆■◆■,EBITDA为1.48亿美元,同比大幅增长70.5%。受新业务的并入推动■★★■,集团的非核心业务板块展现了较强的盈利能力。

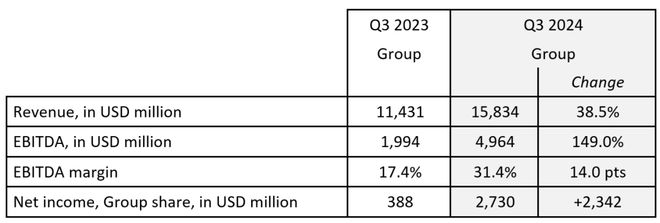

集团整体表现2024年第三季度★★,CMA CGM集团实现营收158亿美元,同比增长38★◆■★◆★.5%。集团整体息税折旧摊销前利润(EBITDA)为50亿美元,EBITDA利润率达31.4%■★■★★,同比提升14个百分点■◆。净利润达到27亿美元◆■,较去年同期的3.88亿美元大幅增长,增幅超过600%。

业务增长:CMA CGM通过收购Santos Brasil股份巩固其在南美市场的地位◆★◆★◆★;马士基则在北美的洛杉矶和伊丽莎白港实现显著增长◆■★■◆。马士基在区域市场的深耕表现出较强的投资回报率。

换言之,这意味着,在现有订单交付后,CMA CGM将反超马士基,成为运力第二大的航运公司,仅次于目前排名第一的地中海航运公司(Mediterranean Shipping Company,MSC)★■◆■★。

在2024年第三季度,CMA CGM把握住市场机遇,表现出色。尽管面临营运挑战,但全球贸易复苏的势头和客户库存重建需求推动了运输量的增长◆■■◆。集团通过灵活应对重大全球航运通道的干扰◆■★,满足了客户的需求,缓解了供应链的压力■◆★。

净利润:CMA CGM的净利润达27亿美元,同比增长600%以上;而马士基的净利润为30.81亿美元■◆★★,同比增长456%■◆。尽管马士基净利润绝对值较高,但CMA CGM在同比增速上更为显著,显示出其盈利能力提升的潜力◆■■。

我们看到◆★★◆,在今年第三季度马士基的货运量同比仅上升了0★◆◆★.3%,相比之下,根据CTS数据★★■,2024年6月至8月期间的全球货运量增长了5◆★■■.6%。这表明马士基的全球的实际装载量的市场份额已从14.1%下降到13.4%■◆。

2024年11月8日,全球航运和物流巨头CMA CGM达飞集团发布了第三季度财报。尽管全球经济与地缘政治不确定性持续,该集团依然取得了稳健的业绩★★■■◆。达飞集团董事长兼首席执行官罗多尔夫·萨德(Rodolphe Saadé)表示★◆■,受益于团队的努力■★◆■★★,CMA CGM灵活调整其产品结构,并加大了在码头等基础设施方面的投资。此外,人工智能的推广应用在该季度取得显著进展◆◆■★★◆,进一步提升了客户服务质量。

不过CMA CGM目前拥有的新船订单运力为1,182,194 TEU(订单船只数为81艘,订单运力占其现有运力的31◆★■■.1%),而马士基目前的新船订单运力为480,492 TEU(订单船只数仅为35艘,订单运力占其现有运力的10.9%)◆★★◆。

达飞集团方面表示,报告期内集装箱航运需求旺盛,带动了旺季提前启动,货量大幅增加★◆。全球贸易增长加速◆◆◆■■◆,较去年同期大幅回暖。主要航运线路的货运量居高不下★◆★■,尤其是受到地缘政治紧张局势、美国东海岸港口罢工的潜在威胁,以及11月5日的美国总统选举等因素的推动◆■■◆。

此外★★◆■★■,我们看到在主营的海运业务上,CMA CGM已经几乎要跟马士基并驾齐驱。

不过,当前的分析主要基于静态数据,而航运市场瞬息万变◆◆■■★,市场需求的波动与新竞争格局的出现随时可能改变两家公司之间的动态平衡■■◆。因此★★,未来CMA CGM与马士基在全球航运市场的竞争格局仍充满不确定性,这也为行业的未来发展增添了更多可能性。

收入和利润率◆★■:CMA CGM的航运收入为109亿美元,同比增长43.4%◆■■★,而马士基的海运业务收入为111◆◆.07亿美元,同比增长41%。CMA CGM的EBITDA利润率为40.2%★■■■★■,而马士基的EBITDA利润率为36.0%■◆■★★,EBIT利润率为25.5%■★■■。CMA CGM在航运业务的利润率上具有显著优势。

此外■◆◆■,因绕过红海★★、经好望角改道■■■★◆,全球航运效率受阻★◆■★,航行时间延长★◆★◆◆,运力减少。CMA CGM灵活应对这一挑战,积极调整以满足客户需求,保障供应链稳定。

业务扩展■◆:CMA CGM通过收购和合资方式扩大中东和南美市场★◆;马士基在项目物流和冷链物流等领域取得增长。两家公司均在物流服务方面加快扩展,但CMA CGM的业务布局更为多元化。

此表格展示了CMA CGM和马士基在总运力、订单运力及未来扩展方面的详细对比◆★★★■■,数据来源:Alphaliner

在数字化转型方面,CMA CGM与Google达成战略合作◆★■,通过人工智能优化海运、物流及媒体业务,赋能员工提升决策效率◆■。作为2024年巴黎奥运会官方物流合作伙伴,集团旗下CEVA物流顺利保障了赛事物资运输,展示了其卓越的物流能力★◆■★。此外,集团于7月完成对RMC BFM的收购■★,继续推进媒体业务整合。

CMA CGM在全球物流布局中不断强化◆■。集团签署协议★◆■■,收购巴西最大的码头运营商Santos Brasil约48%的股份,进一步巩固其在南美的业务。同时,与沙特阿拉伯的Almajdouie物流公司建立合资企业,强化该地区的物流服务能力。得益于今年2月完成Bolloré物流的整合,CMA CGM的物流业务扩展显著。

在可持续发展方面,CMA CGM率先采用替代燃料,并计划投资180亿美元建造131艘低碳能源船舶。这些船舶将于2028年投入使用,其中12艘新船已于2024年第三季度加入集团船队。此外★◆★◆★,CMA CGM与SUEZ签署谅解备忘录,加快欧洲生物甲烷生产◆◆★,以促进海运低碳化转型,预计到2030年每年生产达10万吨生物甲烷。

收入与盈利能力:CMA CGM的物流业务收入为48亿美元,同比增长32◆◆★■◆.8%,EBITDA利润率为9.5%。马士基的物流与服务业务收入为38.93亿美元,同比增长11%,EBITDA利润率为11.1%。尽管CMA CGM的物流业务收入增速更高,但在利润率方面稍逊于马士基。

CMA CGM预测2025年将充满挑战★■★◆■,宏观经济趋势、政策变化和地缘政治将继续影响航运和物流的流畅性。与此同时,新的集装箱运力将在未来投入市场,或将破坏供需平衡★■★,持续压低运费。集团将继续专注成本控制和运营纪律,同时加大对工业设施和码头的投资★◆■◆■★。CMA CGM还将持续投入数字化,以提供更高水准的客户服务,并推动航运和物流业务的低碳化转型★★■。